ただの地方ののんびりフリーランス税理士の私ですが、

今回の確定申告では何故か米国上場企業のアニュアルレポート(有価証券報告書)を

読むことになりました。

そんな折にシリコンバレー銀行が破綻いたしまして、せっかくなのでアニュアルレポートを

読んでみる事としました。仕事で読み慣れた所ですしね。

さてさて、大事な所だけつまんでいきましょう。

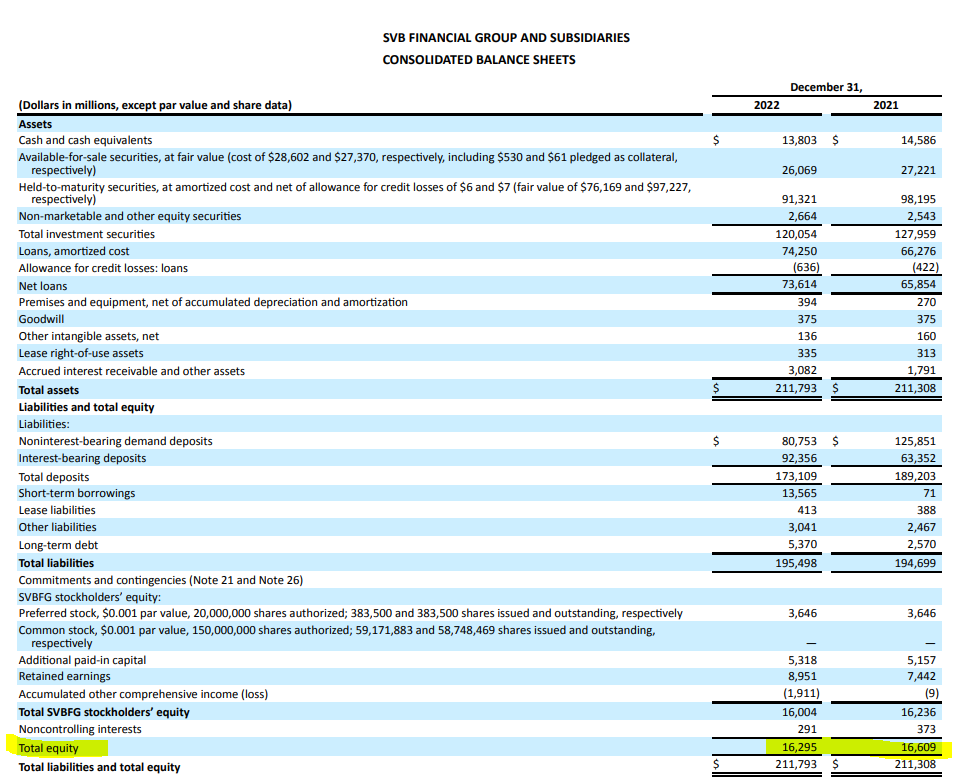

まずシリコンバレー銀行FGは総資産211,793M$自己資本16,295M$の銀行です。

運用先は売買目的有価証券26,069M、満期保有目的91,321M、普通の貸出74,250Mです。

アメリカの銀行の普通が良くわかりませんが、証券投資結構してますね。

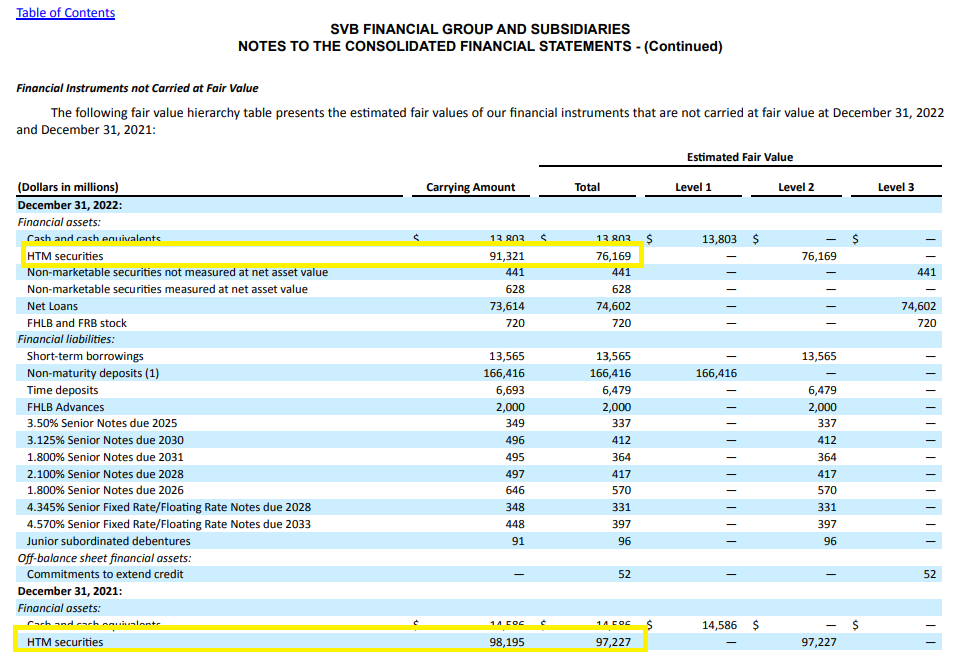

満期保有目的証券91,321Mの時価を見てみます。

下の黄色は去年で上の黄色が今年です。

左の数字がBS計上額で右の数字が時価です。

去年は時価≒額面ですが、今年は時価がめちゃくちゃ下がっているのがわかっていただけますね。

具体的には15,152Mの含み損が出ています。この金額は自己資本とほぼ同じくらい。

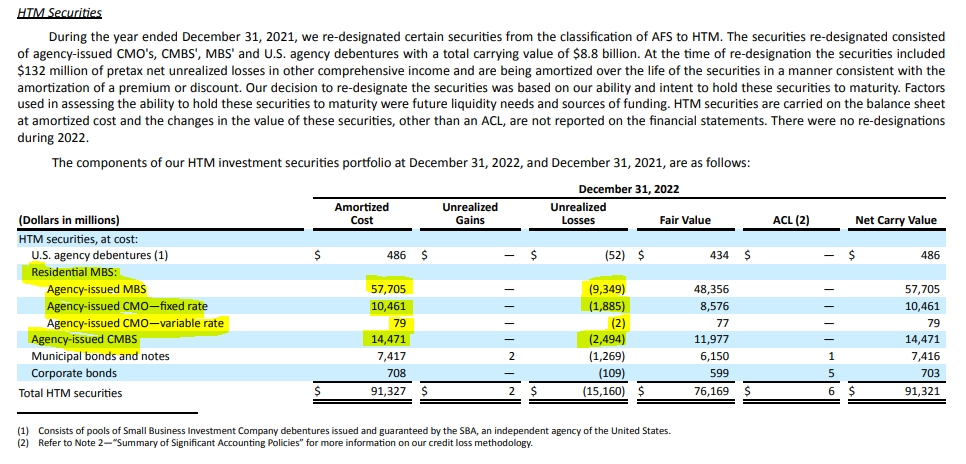

さてこの満期保有目的証券の損失はどうやって発生したか、中身を見ていきます。

右側のカッコつきの数字が時価換算時の損失ですね。

大きな損失を出しているMBS、CMO、CMBSは全て不動産貸出を証券化した債券です。

不動産関連で13728Mの損失を出しております。

さてまとめましょうか。

今回のSVBの破綻の大きな理由は不動産担保証券による大きな含み損→信用が無くなって取り付け騒ぎ

→最も売却しやすい米国債を売却

みたいな構造なのではないかなぁと思います。

確かに国債も下がっていますし、国債の売却損も発生しました。

それも大ダメージですが、致命傷とまでは言い難い水準でした。

役員が倒産前に株を売っていた事が一部話題になっていましたが、

こんな実質債務超過の銀行に真っ当な株価がついていれば僕なら容赦なく全部売ります。

こんなとこでしょうか。

大きな背景で言うと金利上昇→各種不動産貸出の焦げ付き→不動産担保証券の時価大幅下落

みたいな事が根源的な理由ではないかなと推察します。

一応僕アメリカの会計士じゃないので、読み方間違えてたらごめんなさいね。